Trade your way to FINANCIAL FREEDOM 14 - Final

CHAPTER 14 Position Sizing—the Key to Meeting Your Objectives

สำหรับการพัฒนาระบบเทรดแล้ว สิ่งที่สำคัญที่สุดซึ่งสำคัญยิ่งกว่าเรื่องของจิตวิทยาการลงทุนด้วยซ้ำไปคือ ขนาดของการเทรดในแต่ละครั้ง หรือ Position sizing เทรดเดอร์ส่วนใหญ่มักจะเข้าใจว่า Position sizing นั้นเป็นเรื่องเดียวกันกับเรื่องการบริหารเงินทุนหรือ Money management กับเรื่องของการบริหารสินทรัพย์ หรือ asset allocation ซึ่งแท้ที่จริงแล้วแทบจะไม่มีส่วนเกี่ยวข้องกันเลย

สำหรับนักพนันนั้นมีกลยุทธ์ในการบริหารหน้าตักอยู่สองแบบคือ martingale กับ anti-martingale โดย martingale นั้นมีหลักการคือ เมื่อแทงผิดหนึ่งครั้ง ก็จะเพิ่มเดิมพันขึ้นเป็น 2 เท่าในการแทงครั้งต่อไป ทำแบบนี้ไปเรื่อย ๆ โดยสุดท้ายหากถูกก็จะคืนทุนทั้งหมด แถมยังกลับมากำไรอีกด้วย และเมื่อถูกแล้วก็จะลดจำนวนเงินเดิมพันกลับไปที่จำนวนที่แทงตอนเริ่มแรก ซึ่งถ้ามองในแง่ของผลตอบแทนต่อความเสี่ยงแล้วมันไม่สมเหตุสมผลเป็นอย่างยิ่ง ยกตัวอย่างเช่นถ้าเราเริ่มแทงด้วยเงิน 1$ และแพ้ติดต่อกัน 9 รอบ ในรอบที่ 10 เงินเดิมพันจะเป็น 2,048$ ซึ่งเท่ากับว่าเอาเงิน 2,047$ ไปเสี่ยงเพื่อแลกกับผลตอบแทนเพียง 1$ เท่านั้นและถ้าแพ้ในรอบที่ 10 รอบที่ 11 ต้องใช้เงินถึง 4,095$ ไปเสี่ยงเพื่อเงินเพียง 1$ เท่าเดิม ซึ่งจะเห็นว่าจำนวนเงินที่จะเอาไปเสี่ยงนั้นเพิ่มสูงขึ้นเรื่อย ๆ ในขณะที่ผลตอบแทนต่อความเสี่ยงนั้นเท่าเดิม

ส่วน anti-martingale นั้นมีหลักการที่ตรงกันข้ามกับระบบ Martingale คือลดเงินเดิมพันลงครึ่งหนึ่งทุกครั้งที่แพ้ และเพิ่มเงินเดิมพันหนึ่งเท่าตัวทุกครั้งที่ชนะ หลักการนี้เป็นสิ่งที่ถูกต้องทั้งในเรื่องของการเทรด, การลงทุน และการพนัน ระบบเทรดที่ดีจะบอกให้เทรดเดอร์เพิ่มขนาดของการเทรดทุกครั้งที่ทำเงินได้จากตลาด [Root: ทุกครั้งที่เราทำเงินได้จากตลาดนั่นเท่ากับว่าเงินในพอร์ตเราเพิ่มขึ้น เมื่อเงินในพอร์ตเพิ่มขึ้น ขนาดในการเทรดครั้งถัดไปก็ใหญ่ขึ้น ยกตัวอย่างเช่น เริ่มต้นด้วยเงิน 100,000$ โดยมีขนาดการเทรดแต่ละครั้งเท่ากับ 10% ของพอร์ต ถ้าเราทำเงินจากการเทรดครั้งแรก 10% คือ 1,000$ ขนาดของพอร์ตจะเป็น 101,000$ ดังนั้น 10% ของพอร์ตในการเทรดครั้งถัดไปคือ 10,100$ เป็นต้น)

สำหรับโลกของการลงทุนนั้นยังเต็มไปด้วยรูปแบบในการบริหารขนาดของการเทรดหลายแบบ มีทั้งเรียบง่ายและซับซ้อน ดังนั้นเพื่อให้เห็นภาพมากขึ้น เราจะเลือกระบบเทรดขึ้นมาซักหนึ่งระบบเพื่อดูว่าการบริหารขนาดในการเทรดในแต่ละแบบนั้นมีผลอย่างไร

กลยุทธ์ 55/21

กลยุทธ์การเทรดนี้จะใช้การ break out กรอบค่าเฉลี่ย 55 วันเป็นตัวกำหนดจุดเข้าเทรด ยกตัวอย่างเช่น เปิดสถานะ long เมื่อราคาชนกรอบบน และเปิดสถานะ short เมื่อราคาชนกรอบล่าง โดยมีจุด stop สำหรับทำกำไรหรือขาดทุนเมื่อราคาทะลุเส้นค่าเฉลี่ย 21 วันในทิศทางตรงกันข้าม เช่น ถ้าอยู่ในสถานะ long แล้วราคาตกลงมาทะลุเส้นค่าเฉลี่ย 21 วันก็ต้องปิดสถานะเป็นต้น นี่เป็นเพียงกลยุทธ์เบื้องต้น ผลลัพท์นั้นขึ้นอยู่กับลักษณะของตลาดและรูปแบบในการบริหารขนาดการเทรด

แบบที่ 1: หนึ่งหน่วยต่อจำนวนเงินตายตัว

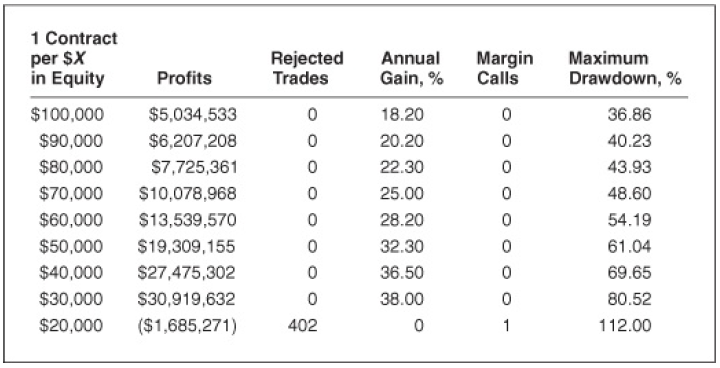

ในขั้นตอนแรกต้องกำหนดว่าหนึ่งหน่วยคือเท่าไหร่ เช่น 1 หน่วยคือ 100 หุ้น หรือ 1 หน่วยคือหนึ่งสัญญา จากนั้นกำหนดจำนวนเงินที่จะใช้ในการเทรดต่อหน่วย เช่น 50,000$ ต่อหน่วยซึ่งจะเรียกอีกอย่างว่าล็อต ถ้ามีเงินในบัญชี 200,000$ จะเท่ากับ 4 ล็อตหรือ 4L วิธีนี้มีประโยชน์สำหรับเทรด Future มากกว่า ยกตัวอย่างเช่น เมื่อสินค้า A แตะกรอบ 55 วัน เราจะเปิด 1 สัญญา เราจะเหลือ 3L และเมื่อสินค้า B แตะกรอบเราจะเปิดสัญญาอีก 1L เราจะเหลือเพียง 2L สำหรับสินค้าถัดไป ผู้เขียนทำการทดสอบและชี้ให้เห็นว่า Position size ที่เหมาะสมนั้นมีผลอย่างไรในการเทรดระยะยาว

จากตารางข้างบนจะเห็นได้ว่า ถ้า Position size ที่เล็กเกินไป (20,000$) จะขาดทุนและต้องออกจากการเทรดทั้งหมด ผลขาดทุนมากที่สุดในการเทรดนั้นลงลึกถึง 112% ซึ่งจะถูกคอลมาร์จิ้น(เติมเงิน) หรือถูกบังคับปิดสัญญา ขณะเดียวกัน Position size ที่ใหญ่เกินไป (100,000$) นั้นกลับทำกำไรได้น้อยเมื่อเทียบกับ Positions size ขนาด 30,000$ ที่ทำกำไรเฉลี่ย 38.00% ต่อปี และทำกำไรได้กว่า 6 เท่าของ Position size ขนาด 100,000$ ตลอดระยะเวลาในการทดสอบ ผลจากการทดสอบนี้พิสูจน์ให้เห็นว่า การจัด Position size ในการเทรดให้เหมาะสมนั้นสำคัญอย่างไร แต่จุดอ่อนของวิธีนี้คือไม่มีการบริหารความเสี่ยง

แบบที่ 2: แบ่งเงินออกเป็นก้อนเท่า ๆ กันหลาย ๆ ก้อนสำหรับซื้อหุ้น

หลักการคือแบ่งเงินในพอร์ตที่มีออกเป็นก้อน ๆ ยกตัวอย่างเช่นมูลค่าพร์อตคือ 50,000$ แบ่งออกเป็นก้อนละ 10,000$ เมื่อมีสัญญาณตามกลยุทธ์ 55/21 ในหุ้น A ซึ่งมีราคาหุ้นละ 1$ ก็จะเข้าซื้อจำนวน 10,000 หุ้น และเมื่อเกิดสัญญาณซื้อในหุ้น B ซึ่งมีราคาหุ้นละ 10$ ก็ทำการเข้าซื้อเป็นจำนวน 1,000 หุ้นซึ่งเท่ากับ 10,000$ กล่าวอีกอย่างคือจำนวนเงินที่เข้าซื้อหุ้นแต่ละตัวนั้นเท่ากันหมด แต่จำนวนหุ้นที่ได้นั้นขึ้นอยู่กับราคาหุ้น ณ ขณะนั้น

แบบที่ 3: กำหนดอัตราเปอร์เซนต์ของความเสี่ยง

เมื่อเราเปิดสัญญา หรือเข้าซื้อหุ้น จำเป็นอย่างยิ่งที่เราต้องรู้ว่าเราจะปิดสัญญาหรือขายออก ณ จุดไหนเพื่อปกป้องเงินทุน หนึ่งในวิธีการบริหารการเทรดนั้นใช้ขนาดของความเสี่ยงตรงนี้เป็นตัวกำหนดขนาดในการเข้าเทรด หรือ Position sizing ยกตัวอย่างเช่น ระบบส่งสัญญาณซื้อทองคำที่ 380$ และกำหนดจุดตัดขาดทุนไว้ที่ 370$ ซึ่งหมายถึงความเสี่ยง 10 จุด ถ้าการเคลื่อนใหว 1 จุดมีค่าเท่ากับ 100$ เท่ากับว่าการเข้าเทรดครั้งนี้มีความเสี่ยง 1,000$

ถ้าพอร์ตมีมูลค่า 50,000$ และกำหนดว่าจะขาดทุนได้ครั้งละไม่เกิน 2.5% ของพอร์ตซึ่งเท่ากับ 1,250$ ดังนั้นการเทรดทองคำครั้งนี้เราจะเปิดสัญญาได้เพียง 1 สัญญาเท่านั้น

ในขณะที่ราคาทองคำยังไม่เคลื่อนไหว แต่เกิดสัญญาณในสินค้าข้าวโพด ขนาดความเสี่ยงเรายังคงเป็น 1,250$ ถ้าการเคลื่อนไหวหนึ่งจุดเท่ากับ 50$ และความเสี่ยงในสินค้าตัวนี้คือ 5 จุดซึ่งเท่ากับ 250$ เราจะสามารถเปิดสัญญาในสินค้านี้ ได้ 1,250/250 = 5 สัญญา เป็นต้น

CPR model for Risk ก่อนหน้านี้เรากล่าวถึงขนาดของความเสี่ยงหรือ R สำหรับหุ้นนั้น เราจำเป็นต้องหาค่า R ต่อหุ้น ในการกำหนดขนาดของการเทรดหุ้นโดยใช้อัตราเปอร์เซนต์ของความเสี่ยงนั้น มีสูตรในการคำนวนหาจำนวนหุ้นดังนี้ P=C/R โดย C=Cash, P=Position sizing และ R=Risk ยกตัวอย่างเช่น เราต้องการซื้อหุ้นราคา 50$ ต่อหุ้นโดยมีจุดตัดขาดทุนที่ 48$ ดังนั้นค่า 1R=2$ (50-48) ถ้าเรากำหนดไว้ว่าจำนวนเงินที่เราสามารถเสียได้คือ 1% ของพอร์ตและขนาดของพอร์ตตอนนี้คือ 50,000$ นั่นหมายถึงเราจะเสียได้ไม่เกิน 500$ ซึ่งเป็นค่า C ดังนั้นค่า P หรือจำนวนหุ้นที่เราจะซื้อได้คือ 500/2 = 250 หุ้น ซึ่งคิดเป็นเงินทั้งหมด 12,500$ หรือ 25% ของพอร์ต

ถ้าสมมติว่าราคาหุ้นขึ้นไปที่ 60$ ซึ่งหมายถึงเรามีกำไร 10$ ต่อหุ้น นั่นเท่ากับว่าเรามีกำไรต่อความเสี่ยง 5 เท่าหรือ 5R (10/2) หรือคิดเป็นเงิน 2,500$ หรือ 5% ของพอร์ต

สิ่งที่ต้องคำนึงถึงในการเทรดวิธีนี้คือขนาดของพอร์ตและอัตราเปอร์เซนต์ความเสี่ยงโดยรวม ยกตัวอย่างเช่น ขนาดของพอร์ตคือ 50,000$ ต้องการซื้อหุ้น IBM ที่ราคา 141$ ต่อหุ้น มีจุดตัดขาดทุนที่ 137$ (R=4$) จำกัดขาดทุนที่ไม่เกิน 2.5% ของพอร์ตหรือ 1,250$ เมื่อเข้าสูตร P=C/R จะได้ค่า P =312.5 ซึ่งหมายถึงเราจะซื้อหุ้น IBM ได้ 312 หุ้นที่ราคา 141$ ซึ่งต้องใช้เงินทั้งหมด 43,392$ ซึ่งเท่ากับ 86.786% ของพอร์ต ยิ่งถ้าจุดตัดขาดทุนแคบลง จำนวนหุ้นที่เราต้องซื้อมากขึ้นเกินกว่าจำนวนเงินในพอร์ต

แบบที่ 4: เปอร์เซนต์ความผันผวน

ความผันผวนคือกรอบการแกว่งตัวของราคาของวันจากราคาต่ำสุดถึงสูงสุด ยกตัวอย่างเช่น ราคาหุ้น IBM ระหว่างวันอยู่ระหว่าง 141 ถึง 143.5 ความผันผวนคือ 2.5 เทรดเดอร์สามารถใช้ความผันผวนเป็นตัวกำหนดขนาดในการเทรด ยกตัวอย่างเช่น พอร์ตมีมูลค่า 50,000$ ต้องการเปิดสัญญาซื้อขายทองคำ ซึ่งมีราคา 600$ ต่อออนซ์ ความผันผวนในช่วง 20 วันเท่ากับ 3$ ต่อออนซ์ 1 สัญญามีมูลค่าเท่ากับ 100 ออนซ์ ซึ่งเท่ากับ 100$ ต่อการขยับของราคาหนึ่งจุด ความผันผวนจะมีค่าเท่ากับ 300$ ในการเทรดครั้งนี้จำกัดขาดทุนไว้ที่ 2% ของพอร์ตซึ่งคิดเป็นเงิน 1,000$ หารด้วยราคาความผันผวนคือ 300$ จะได้ผลลัพท์ 3.3 ซึ่งคือขนาดในการเทรดที่เราสามารถเทรดได้หรือจำนวนสัญญาที่เราสามารถเปิดได้ (3 สัญญา)

สรุปรูปแบบการจัดการขนาดของการเทรด แบบหนึ่งหน่วยต่อจำนวนเงินตายตัวนั้นเสียเปรียบที่สุด

บทความแนะนำ

https://www.finnomena.com/daddy-trader/money-management-for-trading/