ความสำคัญของความรู้ทางการเงิน

คนส่วนใหญ่หาเงินเป็น แต่มีเพียงคนส่วนน้อยที่บริหารเงินเป็น คนส่วนใหญ่เป็นทาสเงินตรา แต่มีเพียงคนส่วนน้อยที่เป็นเจ้านายของเหล่าเงินตรา

ความสามารถในการหาเงิน การสร้างรายได้เป็นคุณสมบัติพื้นฐานที่คนส่วนใหญ่ในปัจจุบันนี้มีกันแทบทุกคน ระบบการศึกษาของแทบทุกประเทศสอนให้คนรู้จักวิธีการสร้างรายได้ แต่สำหรับการบริหารการเงิน วิธีเดียวที่จะนำไปสู่ความสำเร็จได้คือ การลงมือปฏิบัติ ทฤษฏีเพียงอย่างเดียวไม่อาจช่วยให้ประสบความสำเร็จได้ แต่แทบทุกสถาบันที่ให้การศึกษาเกี่ยวกับด้านนี้ กลับเน้นหนักไปทางทฤษฏี ซึ่งไม่แน่ว่าในทางปฏิบัติจะใช้ได้ โดยเฉพาะกับปัจจุบัน ที่การเปลี่ยนแปลงต่าง ๆ เกิดอย่างรวดเร็วอยู่ตลอดเวลา มีเพียงคนส่วนน้อยเท่านั้นที่นำเรื่องที่ศึกษาไปทดลองปฏิบัติอย่างจริงจัง และคนส่วนน้อยที่ว่านี้คือเหล่าเศรษฐีเพียงหยิบมือเดียวที่ครอบครองทรัพย์สมบัติมากกว่าคนทั้งประเทศรวมกันเสียอีก

การหาเงินเป็นความสามารถ แต่การบริหารเงินเป็น และทำให้มันงอกเงยเติบโตขึ้น เป็นเรื่องของสติ ปัญญา ดังคำคมที่ว่า "หาเงินได้ ถือเป็นความสามารถ ใช้เงินเป็น ถือเป็นปัญญา" สิ่งที่คนส่วนใหญ่มีคือความสามารถ แต่สิ่งที่คนส่วนใหญ่ขาดคือ ปัญญา นี่เป็นหนึ่งในเหตุผลที่ว่าทำไมความเหลื่อมล้ำทางสังคมถึงสูง อัตราส่วนระหว่างคนรวยกับคนจนถึงได้แตกต่างกันเป็นอย่างมาก

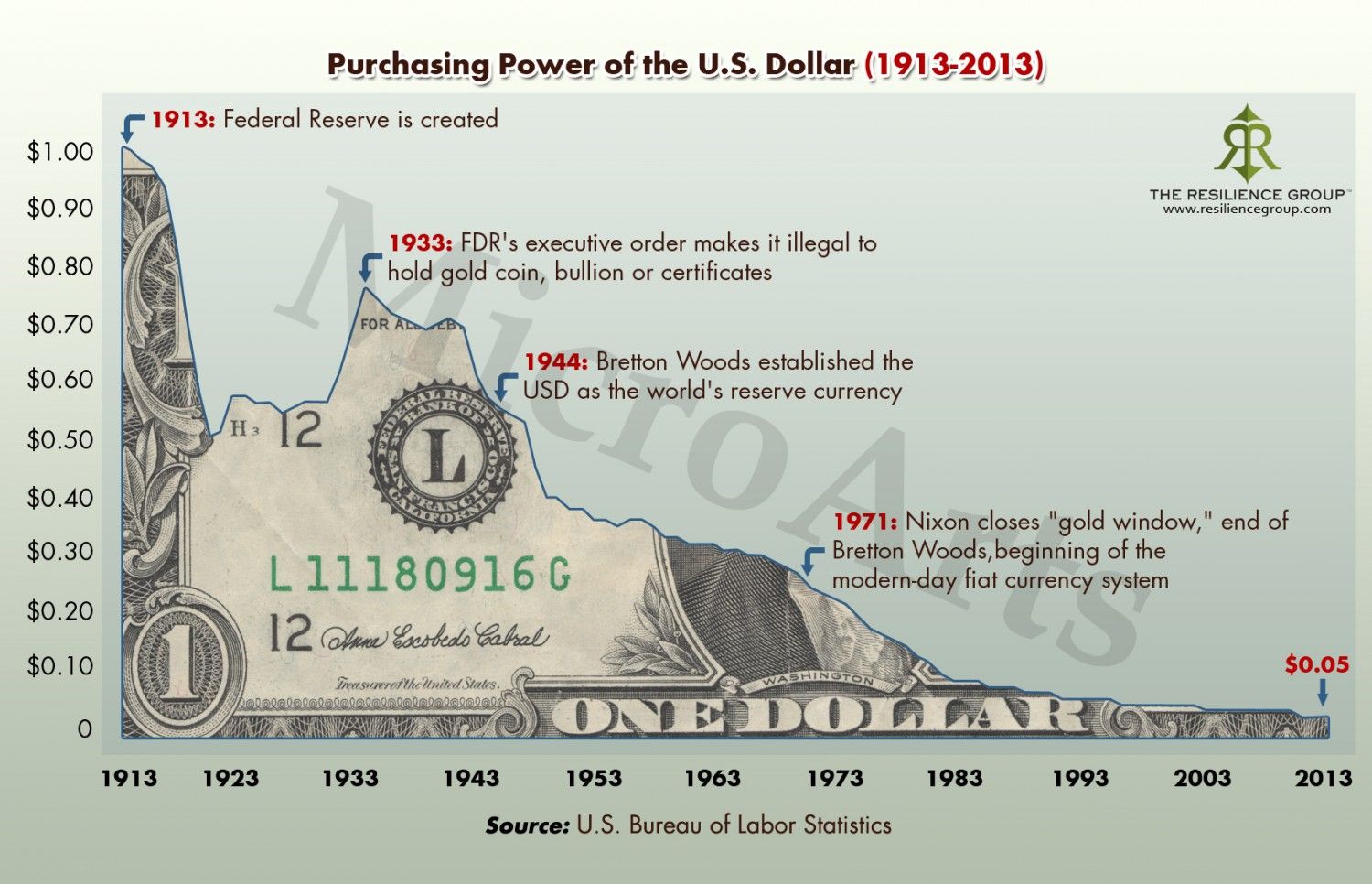

ต้นธารของปัญญาคือ ความรู้ ในปัจจุบันความรู้ในด้านการเงินที่มีอยู่นั้น บางอย่างดูเหมือนจะล้าหลังไปมาก อันเนื่องมาจากสภาพเศรษฐกิจและสังคมที่เปลี่ยนแปลงไป ยกตัวอย่างเช่นการเปลี่ยนแปลงทางการเงินในปี 1971 เมื่อประธานาธิบดีนิกสันได้อนุมัติให้การพิมพ์เงินดอลล่า ไม่ต้องอิงกับมูลค่าทองคำอีกต่อไป นับจากวันนั้น แนวคิดที่ว่า เงินเก็บฝากธนาคารเพื่อกินดอกเบี้ยก็ล้าหลังแล้ว ในอดีตดอกเบี้ยเงินฝากสูง อัตราเงินเฟ้อต่ำ แต่ในปัจจุบันทั้งสองประการนี้กลับสวนทางกัน นั่นหมายความว่ามูลค่าของเงินตราลดลงทุกวัน การศึกษาหาความรู้ในเรื่องการเงินจึงเป็นหนทางเดียวที่จะทำให้เรารักษาความร่ำรวยมั่งคั่งที่หามาได้อย่างยากเย็นให้คงอยู่กับเรา และงอกเงยออกดอกผลเติบโตขึ้นอย่างสม่ำเสมอ เพื่อที่จะทำความเข้าใจให้ลึกซึ้ง เราจึงจำเป็นต้องตอบคำถามเหล่านี้ทีละข้อ

#1 ฉันจะเอาเงินไปทำอะไร?

ถ้าเราประกาศต่อสาธารณชนว่า "ฉันมีเงินอยู่หนึ่งล้านบาท ฉันควรจะเอาเงินไปทำอะไรดี?" คำตอบที่ได้ส่วนใหญ่คือ "เอาเงินของคุณมาให้ฉัน", สำหรับการพูดคุยเรื่องเงินกับคนแปลกหน้าแล้ว ในขณะที่เขากำลังยิ้มให้เรา ให้คำแนะนำเรา อีกมือหนึ่งของเขาก็กำลังควาญหาเงินในกระเป๋าเราไปพร้อม ๆ กันด้วย

ครั้งหนึ่ง Warren Buffett เคยให้ความเห็นว่า "Wall Street เป็นสถานที่ที่แปลกมากสถานที่หนึ่ง เพราะว่าเป็นสถานที่เดียวในโลกที่คนข้บเบนส์ ขับโรลส์-รอยซ์ไปขอคำแนะนำจากคนที่เดินทางมาทำงานด้วยรถไฟใต้ดิน" สิ่งหนึ่งที่ทำให้คนเกือบรวย แต่ยังไม่รวยซักทีคือการขอคำแนะนำผิดคน แทนที่จะขอคำแนะนำจากเหล่าคนรวย เหล่าเศรษฐี แต่คนเหล่านี้กลับวิ่งไปขอคำแนะนำจากพนักงานขายแทน สิ่งที่ได้ควรเป็นความรู้ที่สามารถต่อยอดสร้างรายได้ให้เพิ่มพูล กลับกลายเป็นรายจ่ายที่ต้องจ่ายให้กับคำแนะนำที่เปล่าประโยชน์ ดังนั้นคำถามนี้เป็นคำถามที่เราควรถามตัวเอง แต่ไม่ควรเอาไปถามคนอื่น ถ้าตอบไม่ได้นั่นแสดงว่าเรายังมีความรู้ทางการเงินไม่เพียงพอ ต้องทำการศึกษาหรือขอคำแนะนำจากคนที่มีประสบการณ์จริงและประสบความสำเร็จซึ่งก็คือเหล่าคนรวยทั้งหลาย ไม่ใช่พนักงานขายกองทุนหรือมาร์หุ้น

#2 ทำไมยิ่งเก็บก็ยิ่งจน

นับตั้งแต่วันที่ 15 สิงหาคม 1971 เมื่อประธานาธิบดีนิกสันอนุมัติให้การพิมพ์ธนบัตรไม่ต้องอ้างอิงกับทองคำสำรองของประเทศอีกต่อไป เงินสกุลดอลล่า ก็ไม่ใช่เงินอีกต่อไป แต่เป็นสกุลเงินทางความเชื่อ ที่คนส่วนใหญ่เชื่อว่ามันมีค่า ไม่ต่างจากสกุลเงินดิจิตอลในปัจจุบัน เมื่อไม่ต้องอ้างอิงกับทองคำสำรองของประเทศ ทำให้รัฐบาลสหรัฐสามารถพิมพ์ธนบัตรเท่าไหร่ก็ได้ ตามที่ต้องการ และยิ่งพิมพ์ออกมามากเท่าใด คุณค่าของเงินก็ยิ่งลดลงเท่านั้น นับตั้งแต่นั้นมาคนที่เก็บเงินไว้เฉย ๆ ก็จะจนลงทุกวันเพราะการลดลงของมูลค่าของมัน

#3 ทำไมภาษีช่วยให้คนรวย รวยขึ้นอย่างถูกกฏหมาย

หนึ่งในเหตุผลที่โอบามาเอาชนะ มิด รอมนี่ ในการเลือกตั้งประธานาธิบดีในปี 2012 คือเรื่องการเสียภาษีเงินได้ โอบามาบอกว่าเขาเสีย 30% จากรายได้ทั้งหมด แต่มิด รอมนี่เสียเพียง 13% ทั้ง ๆ ที่เขามีรายได้มากกว่าโอบามาหลายเท่านัก นี่เป็นเหตุทำให้คนจำนวนมากคิดว่า รอมนี่เป็นพวกขี้โกง เอารัดเปรียบและหันไปเทคะแนนให้กับโอบามา

"ภาษี" เป็นสิ่งที่ทุกคนต้องจ่าย แต่คนส่วนใหญ่เลือกที่จะมองข้าม ไม่สนใจที่จะศึกษาทำความเข้าใจมัน แต่เมื่อไหร่ก็ตามที่ได้ยินว่ามีคนทำเงินได้เยอะ และจ่ายภาษีน้อยกว่าที่ควร คนเหล่านี้จะโกรธเป็นอย่างยิ่ง เพราะรู้สึกว่าถูกเอารัดเอาเปรียบ ทั้ง ๆ ที่เขาเหล่านั้นทำตามกฏหมายอย่างถูกต้อง แท้ที่จริงแล้วคนเหล่านี้ไม่ได้คดโกงอะไร เพียงแต่เขาเหล่านั้นมีความรู้ด้านการเงินและเข้าใจกลไกของภาษี คนส่วนใหญ่ที่ไม่มีความรู้ในด้านการเงินไม่เข้าใจกลไกการทำงานของภาษี แทนที่จะศึกษาว่าเหล่าคนรวยเขาทำได้อย่างไร กลับโกรธเคือง เพราะคิดว่าคนเหล่านั้นคดโกง และท้ายที่สุดกลายเป็นอคติต่อความรวย และเมื่อทัศนคติที่มีต่อความร่ำรวยเปลี่ยนไป ย่อมส่งผลต่อความคิด พฤติกรรมและผลลัพท์ที่ตามมาคือคนเหล่านี้จะไม่มีวันร่ำรวย ดังเช่นที่เคยบรรยายไว้ในเรื่อง The Secret Of Millionaire Mind

#4 ทำไมความผิดพลาดถึงทำให้คนรวย รวยยิ่งขึ้น

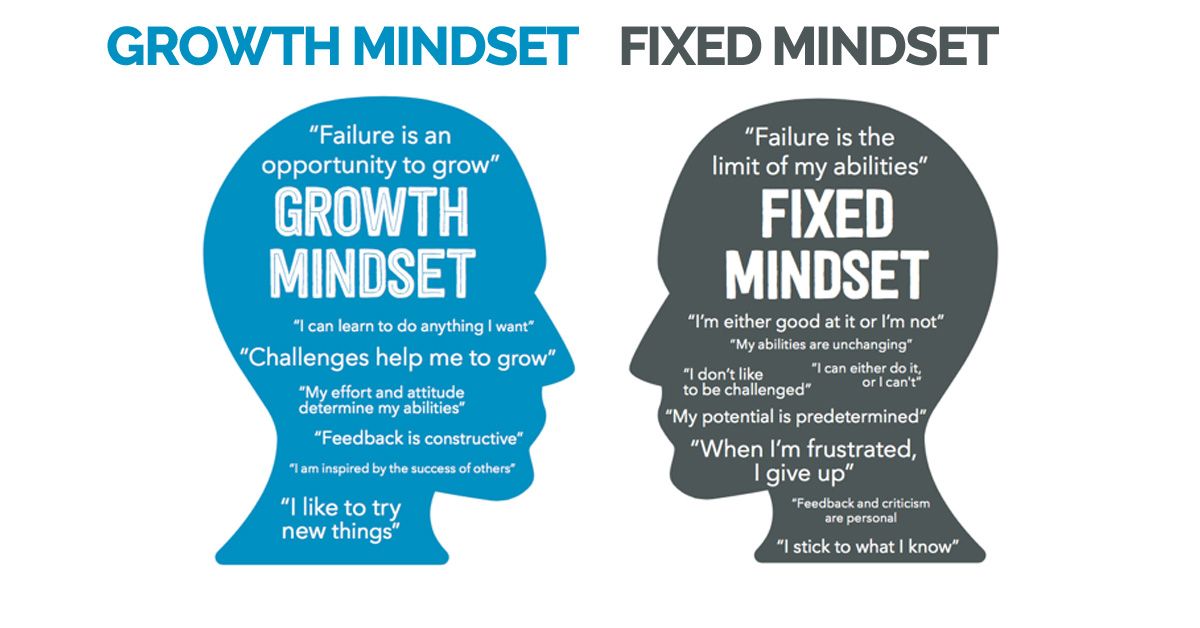

ความผิดพลาด ทำให้เราฉลาดขึ้น แต่เป็นสิ่งที่คนส่วนใหญ่พยายามหลีกเลี่ยง เพราะทุกคนกลัวจะถูกมองว่าโง่หากทำอะไรผิดพลาด หากจะย้อนมองไปถึงต้นเหตุแห่งความกลัวที่แท้จริงนั้นเกิดจากการปลูกฝังในระบบการศึกษา การใช้คะแนนจากการทำข้อสอบเป็นเกณฑ์ในการตัดสินว่าใครฉลาดหรือโง่ กลายเป็นการปลูกฝังให้เชื่อว่าใครที่ยิ่งทำผิดพลาดเยอะยิ่งโง่ คนส่วนใหญ่จะภูมิใจกับคะแนนที่ได้แล้วเลือกที่จะลืมข้อที่ผิดพลาดไปมากกว่าที่จะพยายามหาคำตอบหรือเหตุผลว่าทำไมถึงผิด

จากการศึกษาของนักจิตวิทยา Carol Dweck พบว่า ความคิดของมนุษณ์แบ่งออกเป็นสองประเภท คือ Growth Mindset กับ Fix Mindset คนรวยส่วนใหญ่จะเป็นประเภทแรก คนประเภทนี้จะสนใจข้อที่ทำผิดมากกว่าข้อที่ทำถูก พวกเขาจะพยายามค้นหาคำตอบให้ได้ว่าทำไมถึงผิด ดังนั้นคนกลุ่มนี้จะยิ่งเรียนรู้มากขึ้นเรื่อย ๆ เมื่อพบเจอกับข้อผิดพลาด

มีผลงานวิจัยเกี่ยวกับความทรงจำในการทำข้อสอบว่า ระหว่างข้อที่ทำถูกกับข้อที่ทำผิดคนจำโจทย์ประเภทไหนได้ดีกว่ากัน ผลปรากฏว่าผ่านไปหนึ่งปี 75% ของโจทย์ที่เคยตอบถูกจะถูกลืมเลือนไป คนแทบจะจำไม่ได้ด้วยซ้ำว่าข้อที่เขาทำถูกโจทย์ถามเรื่องอะไร แต่กว่า 60% จำได้ว่าข้อที่ทำผิดคืออะไร โดยเฉพาะอย่างยิ่งที่มีแนวคิดประเภท Growth Mindset จะจำได้ละเอียดว่าผิดเพราะอะไร และอะไรคือคำตอบที่ถูก ความทรงจำที่เกิดจากการเรียนรู้จากความผิดพลาดนี้จะฝั่งแน่นกว่าความจำประเภทอื่น

#5 ทำไมวิกฤตถึงทำให้คนรวย รวยยิ่งขึ้น

คำกล่าวที่ว่า "วิกฤติที่สาหัส คือโอกาศอันดีเยี่ยม" นั้นย่อมมีเหตุผลในตัวของมันเอง วิกฤติทำให้คนจำนวนไม่น้อยสิ้นเนื้อประดาตัว แต่ก็ทำให้คนจำนวนหนึ่งร่ำรวยมั่งคั่งขึ้น ผู้คนส่วนใหญ่ชอบซื้อสินค้าลดราคา ทุกครั้งที่มีเทศกาลลดราคาสินค้า ผู้คนจะแห่แหนกันไปจับจ่ายใช้สอยกันอย่างสนุกสนาน วิกฤติเศรษฐกิจ ก็เป็นเทศกาลลดราคาสินค้าเช่นกัน แต่สิ่งที่แตกต่างคือเป็นเทศกาลที่ไม่มีใครอยากให้เกิดขึ้น ในขณะที่คนทั้งโลกหวาดกลัว ตื่นตระหนก ก็จะเป็นเวลาที่เหล่าเศรษฐีที่มีความรู้ทางการเงินชอปปิ้ง อสังหาริมทรัพย์เทกระจาด ในราคาที่แสนถูกแต่ไม่มีใครกล้าซื้อ ทุกคนมักจะเห็นตรงกันว่าควรรอให้เศรษฐกิจฟื้นตัวเสียก่อนค่อยซื้อ แต่กว่าจะรอถึงวันนั้น เทศกาลลดราคาก็จบไปแล้ว แต่การที่จะรู้ว่าเมื่อไหร่วิกฤติจะเกิดนั้น จำเป็นอย่างยิ่งที่ต้องศึกษาอย่างจริงจัง จับตาเฝ้ามองภาวะเศรษฐกิจอย่างไกล้ชิด สิ่งที่สำคัญอีกประการคือการเรียนรู้จากวิกฤติที่เคยเกิดขึ้นมาก่อน ดังคำกล่าวที่ว่า "ศึกษาประวัติศาสตร์ เพื่อเตรียมรับมือกับอนาคต" ไม่เรียนรู้ประวัติศาสตร์ ย่อมไม่อาจคาดเดาอนาคตได้ เราอาจจะไม่สามารถทำนายได้อย่างแม่นยำ แต่การเตรียมร่มไว้ในวันที่ฟ้าครึ้มก็เป็นเรื่องที่สมเหตุสมผล

#6 ทำไมหนี้สินถึงทำให้คนรวย รวยยิ่งขึ้น

"หนี้" คำสั้น ๆ ที่มีความหมายเป็นอย่างยิ่ง เชื่อว่าไม่มีใครในโลกนี้ที่เกิดมาแล้วไม่เคยมีหนี้สิน คำนี้จึงเป็นเหมือนคำแสลงหูสำหรับคนส่วนใหญ่ ไม่ว่าจะเป็นเจ้าหนี้หรือลูกหนี้ ดังนั้นคำสอนพื้นฐานที่เราสอนลูกหลานอยู่เสมอ คือ "อย่าเป็นหนี้"

หนี้สินเป็นสิ่งที่ทำให้คนรวย รวยยิ่งขึ้นในขณะเดียวกันหนี้สินก็ทำให้คนจนกับคนชั้นกลางจนลง อะไรคือสิ่งที่ทำให้ "หนี้" ให้ผลลัพท์ที่แตกต่างกันระหว่างคนทั้งสองกลุ่ม คำตอบคือ "ความรู้ทางการเงิน" คนรวยใช้หนี้ในการซื้อสินทรัพย์ และใช้สินทรัพย์สร้างรายได้ แต่คนจนและคนชั้นกลางเป็นหนี้เพื่อใช้จ่ายปรนเปรอความสุข ความสะดวกสบายของตนเอง

คนที่ร่ำรวยส่วนใหญ่ล้วนแล้วแต่มีหนี้สินก้อนโตกันแทบทุกคน หนึ่งในเหตผลคืออำนาจต่อรอง ถ้ามีหนี้จำนวนน้อย เจ้าหนี้จะเป็นผู้กุมชะตาลูกหนี้ มีอำนาจต่อรองเหนือกว่า แต่เมื่อไหร่ก็ตามที่จำนวนหนี้เพิ่มมากขึ้น อำนาจต่อรองจะเปลี่ยนมือทันที ลูกหนี้จะกลายเป็นผู้มีอำนาจเหนือกว่าเจ้าหนี้ หนี้ทำให้คนรวยได้ แต่ก็ทำให้จนได้ภายในพริบตาเช่นกัน การใช้หนี้สินเพื่อสร้างความร่ำรวยจึงเป็นสิ่งที่อันตรายมาก เปรียบเสมือนเช่นกับดาบสองคมหรือปืนที่ขึ้นลำไว้แล้ว สามารถใช้ป้องกันตัวได้ แต่ในขณะเดียวกันก็อาจจะลั่นใส่ตัวเราเองได้ถ้าหากประมาท

สิ่งที่สำคัญที่สุดที่จะทำให้เราสามารถใช้หนี้เพื่อสร้างความร่ำรวยคือ "กระแสเงินสด" หรือ Cash Flow เพื่อให้มีสภาพคล่องของกระแสเงินสด เราจำเป็นต้องเริ่มจากจุดเล็ก ๆ แล้วค่อย ๆ ขยายออกตามขนาดของสภาพคล่อง แต่จำเป็นอย่างยิ่งที่จะต้องระมัดระวังอย่าขยายใหญ่อย่างก้าวกระโดดจนขาดสภาพคล่อง เพราะหากเป็นเช่นนั้น หนี้จะย้อนกลับมาเล่นงานเราอย่างสาหัสทันที

#7 อะไรที่ไม่ใช่ "ความรู้ทางการเงิน"

ความรู้ทางการเงินมีหลายระดับ ความรู้ทางการเงินสำหรับคนจน ความรู้ทางการเงินสำหรับคนชั้นกลาง และความรู้ทางการเงินสำหรับเศรษฐี แต่อะไรที่ไม่ใช่ความรู้ทางการเงินละ? ผู้ที่มีการศึกษาหลายคนมักจะทระนงตนว่ามีความรู้ทางการเงินเป็นอย่างดี หลายคนเชื่อว่าเขาเข้าใจการเงินเป็นอย่างดี และนี่คือสิ่งที่คนเหล่านี้เชื่อว่ามันคือความรู้ทางการเงิน

- เศรษฐศาสตร์ ความรู้ทางเศรษฐศาสตร์ไม่ใช่ความรู้ทางการเงินที่แท้จริง หลายคนเชื่อการศึกษาเศรษฐศาสตร์ คือการศึกษาหาความรู้ทางการเงิน แต่สิ่งที่ประวัติศาตร์บอกเราคือ เราไม่เคยมีมหาเศรษฐีที่เป็นศาสตราจารย์หรือดอกเตอร์ทางด้านเศรษฐศาสตร์เลย เรามีเศรษฐีที่มีความรู้ ความเข้าใจในด้านเศรษฐศาสร์ แต่เราไม่เคยมีนักเศรษฐสาตร์ที่เข้าใจการเงินดีพอ และใช้มันสร้างฐานะจนเป็นเศรษฐีได้

- การบริหารรายจ่าย (Balancing a Checkbook) การบริหารรายได้กับรายจ่ายเป็นเรื่องสำคัญที่ทุกครัวเรือนควรทำ และหลายคนเชื่อว่ามันคือว่ามันคือความรู้ทางการเงิน ดังเช่นที่เกริ่นไปตั้งแต่ต้นว่าความรู้ทางการเงินมีหลายระดับ และการบริหารรายจ่ายให้สมดุลกับรายได้ก็ถือเป็นความรู้ทางการเงิน แต่เป็นความรู้ทางการเงินสำหรับคนจนกับคนชั้นกลาง เป็นความรู้ทางการเงินระดับครัวเรือน ไม่ใช่ความรู้ที่ทำให้ร่ำรวยได้

- การเรียนรู้เทคนิคในการออมเงิน หลายคนคิดว่ามันเป็นวิธีที่ดี คนฉลาดส่วนใหญ่จะทำเช่นนั้น การออมเงินในช่วงก่อนปี 1971 เป็นวิธีที่ดีแต่กับปัจจุบันวิธีนี้ถือว่าล้าหลังไปแล้ว นับตั้งแต่ดอลล่าร์ไม่ได้อิงกับทองคำสำรองของประเทศ ธนบัตรจำนวนมหาศาลถูกพิมพ์ออกมาเพื่อกระตุ้นเศรษฐกิจ เงินยิ่งถูกพิมพ์ออกมามากเท่าไหร่ คุณค่าของมันก็ยิ่งลดถอยน้อยลงไปเรื่อย ๆ ดังนั้นคนที่เก็บเงินไว้เฉย ๆ จึงเสียเปรียบที่สุด ค่าเงินมันลดลงทุกวันในขณะเดียวกันค่าครองชีพก็สูงขึ้นทุกวันสวนทางกัน

- การบริหารเครดิตให้ดี การทำคะแนน FICO ให้สูงเพื่อมีเครดิตดีเป็นสิ่งที่หลายคนคิดว่ามันคือความรู้ทางการเงินประเภทหนึ่ง แต่เชื่อหรือไม่ก็ตาม คนจนและคนชั้นกลางส่วนใหญ่มีเครดิตอยู่ในขั้นดีเยี่ยมเมื่อวัดจากคะแนน FICO ขณะเดียวกันเหล่ามหาเศรษฐีส่วนใหญ่จะมีคะแนนอยู่ในระดับกลางถึงดีเท่านั้น **FICO คือรูปแบบการจัดอันดับเครดิตประเภทหนึ่ง

- การอยู่อย่างปลอดหนี้ การอยู่อย่างไม่มีหนี้สินเป็นคำแนะนำที่ดีสำหรับคนจน และคนชั้นกลาง แต่สำหรับคนรวยแล้ว หนี้สินแบ่งออกเป็นสองประเภทคือ หนี้ดีและหนี้ไม่ดี หนี้ดีจะทำให้เรารวยขึ้นแต่หนี้ที่ไม่ดีจะทำให้เราจนลง หนี้ดีคือหนี้สินที่คนอื่นช่วยเราชำระ หนี้ที่ไม่ดีคือหนี้ที่สร้างภาระให้เรา เมื่อแยกหนี้ทั้งสองประเภทนี้ออก การเป็นหนี้จึงไม่ใช่เรื่องที่น่ากลัวอีกต่อไป

- การเรียนรู้ที่จะอยู่อย่างสมถะ ใช้จ่ายอย่างประหยัด เก็บหอมรอมริบแล้ววันหนึ่งเราจะมีความมั่งคงทางการเงิน หรืออาจจะถึงขั้นร่ำรวย นี่ก็เป็นอีกหนึ่งคำแนะนำที่เคยมีประโยชน์ในอดีต ก่อนปี ค.ศ 1971 ด้วยจำนวนเงินที่อัดฉีดเข้าสู่ระบบเศรษฐกิจจำนวนมหาศาล การอยู่อย่างสมถะ ทำงานเก็บเงินกลับทำให้จนลงเรื่อย ๆ ขณะที่รัฐบาลสหรัฐพิมพ์เงินออกมาเพิ่มเรื่อย ๆ มูลค่าของเงินดอลล่าร์ก็จะลดลงไปเรื่อย ๆ แต่ค่าครองชีพกลับเพิ่มขึ้นทุกวัน

จะเกิดอะไรขึ้น ถ้าวันหนึ่งเงินที่ถืออยู่หมดคุณค่าไป เรื่องเช่นนี้ไม่ใช่ไม่เคยเกิดขึ้น ประเทศ Zimbabwe` หนึ่งในประเทศที่เคยร่ำรวยที่สุดในทวีปแอฟริกา ร่ำรวยถึงขั้นที่ได้รับฉายาว่าตะกล้าขนมปังแต่ทวีปแอฟริกา แต่วันหนึ่งเงินกระดาษที่ทุกคนมีในมือกลายเป็นสิ่งไร้ค่า ไม่แม้แต่จะซื้อขนมปังได้ซักก้อน คนที่ทำงานเก็บเงินมาทั้งชีวิตพลันพบว่า สิ่งที่เพียรพยายามมาทั้งหมดกลายเป็นความว่างเปล่า เมื่อระบบการเงินพังทลายลงอย่างกระทันหันและการใช้เงินสกุลอื่นในการซื้อขายกลายเป็นสิ่งผิดกฏหมายร้ายแรง ผู้คนจำเป็นต้องย้อนกลับไปอยู่ในยุคที่ใช้ของแลกของแทน และในวันนี้เวเนซุเอลา ประเทศหนึ่งที่เคยร่ำรวยที่สุดในทวีปอเมริกาใต้ก็กำลังดำเนินรอยตามสิ่งที่เกิดขึ้นที่ซิมบัพเวในอดีต

#8 คุณมีความรู้ทางการเงินดีพอหรือยัง

คนจนและคนชั้นกลางเชื่อว่า "บ้านคือสินทรัพย์" ขณะที่ผู้ที่มีความรู้ทางการเงินบอกว่า "บ้านคือหนี้สิน" ทำไมคนทั้งสองกลุ่มถึงมีมุมมองต่อเรื่องเดียวกันแต่ต่างกันออกไปอย่างสิ้นเชิง คำคีย์เวิร์ดที่สำคัญมีอยู่หกคำคือ

- รายได้

- รายจ่าย

- สินทรัพย์

- หนี้สิน

- เงินสด

- การใหลเวียน

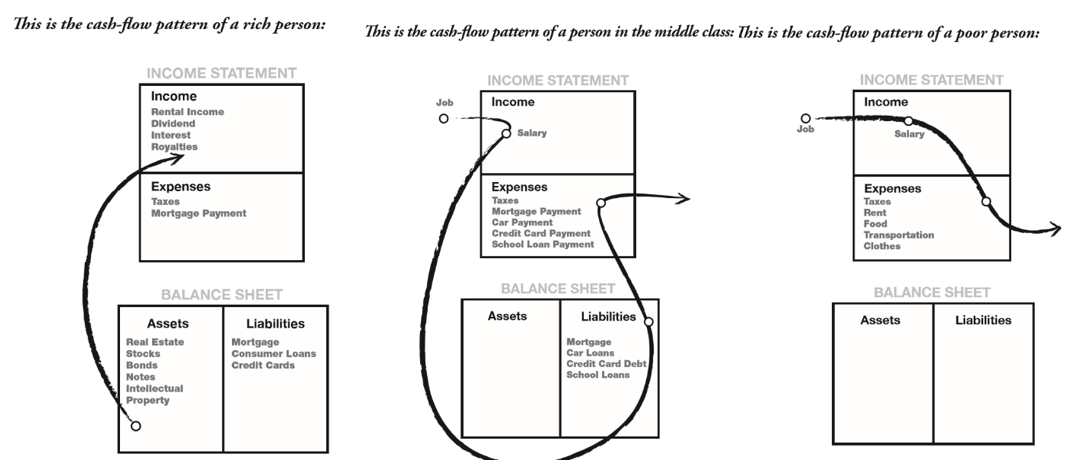

คำที่สำคัญที่สุดคือคำว่า เงินสดกับการใหลเวียน หรือเรียกสั้น ๆ ว่ากระแสเงินสด เหตุเพราะกระแสเงินสดเป็นตัวบ่งชี้ว่าอะไรคือสินทรัพย์ อะไรคือหนี้สิน การใหลเข้าของเงินสดถือเป็นรายได้และการใหลออกของเงินสดถือเป็นรายจ่าย คนจนพยายามสร้างความร่ำรวยโดยการเก็บเงิน โดยลดรายจ่ายลงไปให้มากที่สุดเพื่อที่จะได้มีเงินเก็บมากขึ้น แต่คนรวยเขาจะโฟกัสที่สินทรัพย์เป็นหลัก การเพิ่มขึ้นของสินทรัพย์ต่างหากถึงจะเป็นความร่ำรวยที่แท้จริง แต่คนชั้นกลางส่วนใหญ่นั้นแตกต่าง คนชั้นกลางส่วนใหญ่กลับติดอยู่กับกับดักของหนี้สิน สิ่งที่คนชั้นกลางเชื่อว่ามันเป็นสินทรัพย์ แท้ที่จริงแล้วมันคือหนี้สินยกตัวอย่างเช่นบ้านเป็นต้น นี่คือข้อแตกต่างที่สำคัญของผู้ที่มีความรู้ทางการเงินกับผู้ที่ไม่รู้ "สินทรัพย์คืออะไรก็ตามที่สามารถดึงเงินเข้ากระเป๋าของเราโดยที่เราไม่ต้องทำอะไรกับมัน หนี้สินคืออะไรก็ตามที่ดึงเงินออกไปจากกระเป๋าของเราถึงแม้มูลค่าของมันจะเพิ่มขึ้นก็ตาม" กระแสเงินสดเป็นตัวกำหนดว่าอะไรจะเป็นสินทรัพย์หรือหนี้สิน ดังนั้น บ้านจะเป็นสินทรัพย์ก็ต่อเมื่อมันทำเงินเข้ากระเป๋า แต่ตราบใดที่มันคอยดึงเงินให้ใหลออกจากกระเป๋าของเรามันคือหนี้สิน

#9 ทำไมคนรวยถึงเล่นเกมเศรษฐี

เมื่อพูดถึงเงินอย่างแรกที่เราจะนึกถึงคือที่มาของเงินหรือแหล่งรายได้ โดยแบ่งออกเป็นสามประเภท คือ

- รายได้หลัก หรือ Ordinary Income รายได้ประเถทนี้จะเสียภาษีมากที่สุด เพราะเป็นการทำงานเพื่อเงินโดยเฉพาะ โดยใช้แรงใช้เวลาใช้ความสามารถแลกเปลี่ยนเป็นเงินตรา

- Portfolio Income - Capital Gains หรือกำไร หรือใช้เงินต่อเงินซื้อถูกขายแพง

- Passive Income ใช้สินทรัพย์ทำเงิน รายได้ประเภทนี้จะเสียภาษีน้อยทีสุด

คนรวยเขาส่วนใหญ่ไม่ได้ทำงานเพื่อเงินดังนั้นจึงไม่จำเป็นต้องโฟกัสในส่วนของ Ordinary Income สิ่งที่เขาเหล่านั้นโฟกัสคือ Portfolio Income และ Passive Income เพราะรายได้สองประเภทนี้สามารถทำเงินได้มากและเสียภาษีน้อยกว่าประเภทแรกมาก และภาษีก็เป็นอีกหนึ่งเหตุผลที่เหล่าคนรวยไม่ทำงานเพื่อเงิน

การเล่นเกมส์เศรษฐีจะสอนให้เราทำรู้จักการทำงานเพื่อสร้างรายได้ประเภท Portfolio Income และ Passive Income แทนการทำงานเพื่อหารายได้ประเภท Ordinary Income เป็นการปลูกฝังให้มีความคิดในรูปแบบของคนรวย

#10 รายได้ที่มองไม่เห็น

หนี้สินและภาษี (Debt and Taxes) เปรียบเสมือนมะเร็งร้ายที่กัดกินจิตใจและวิญญานของคนจนและคนชั้นกลาง แต่ในขณะเดียวกันมันกลับทำให้คนรวย ร่ำรวยยิ่งขึ้น ผู้คนส่วนใหญ่พยายามที่จะหลีกเลี่ยง และอยู่ให้ห่างจากคำสองคำนี้แทนที่จะศึกษา ทำความเข้าใจและใช้ประโยชน์จากมัน ดังนั้นการศึกษาทางการเงินควรเริ่มจากสองคำนี้เป็นอันดับแรก

ผลพลอยได้ที่สำคัญประการแรกของหนี้ หรือเงินกู้คือ เวลา หากเราต้องการซื้อสินทรัพย์ที่มีราคาสูง การเก็บเงินเพื่อซื้อมันไม่ใช่หนทางที่ฉลาดนัก ไม่มีใครเก็บเงินสามสิบปีเพื่อซื้อบ้าน ประการที่สองคือภาษี เงินกู้ไม่ต้องเสียภาษี ถึงแม้ว่าจะต้องเสียดอกเบี้ยก็ตาม หากจะเทียบกันแล้วแตกต่างกันเป็นอย่างมาก ถ้าเราจะต้องจ่ายเงินเก็บหนึ่งแสนเพื่อซื้อสินทรัพย์ เงินเก็บคือเงินได้หลังหักภาษี ถ้าหากเราต้องจ่ายภาษีเงินได้ 20% นั่นเท่ากับว่ามูลค่าที่เราต้องจ่ายแท้จริงคือ หนึ่งแสนสองหมื่น แต่หากเป็นการกู้เงินมาซื้อที่อัตราดอกเบี้ย 5% ราคาสินทรัพย์นั้นจะมีค่าหนึ่งแสนห้าพัน ดอกเบี้ยเงินกู้เป็นสิ่งที่เราสามารถพูดคุยเจรจากับธนาคารได้ (Refinance) แต่ภาษีนั้นกลับเป็นกฏหมายที่ไม่อาจต่อรองได้ และนับวันดอกเบี้ยเงินกู้ก็ถูกลงเรื่อย ๆ เพราะรัฐพิมพ์เงินเพิ่มขึ้นเรื่อย ๆ ธนาคารจำเป็นต้องระบายเงินเข้าสู่ระบบเศรษฐกิจให้มากขึ้น และวิธีที่มีประสิทธิภาพก็คือการปล่อยกู้ โดยเฉพาะอย่างยิ่งการปล่อยกู้เพื่อซื้ออสังหาริมทรัพย์

อะไรคือความรู้ทางการเงินที่แท้จริง?

การเงินเกี่ยวข้องกับสังคมมนุษณ์แทบจะทุกเรื่องราว ทุกช่วงเวลา นับตั้งแต่เกิดจนกระทั่งตาย ทุกหัวข้อ ไม่ว่าจะเป็น เศรษฐศาสตร์ การค้า การลงทุน การเงินการธนาคาร การตลาด ทุกเรื่องล้วนมีเรื่องเงินเข้ามาเกี่ยวข้องทั้งสิ้น ดังนั้นมันจึงเป็นสิ่งที่กว้างเกินกว่าที่จะจำกัดอยู่ในหัวข้อใดหัวข้อหนึ่ง หรือเป็นเรื่องที่ตายตัวที่ถ่ายทอดบอกต่อกันแล้วนำไปใช้ได้ผลเลย การศึกษาหาความรู้ทางการเงินเพียงอย่างเดียวไม่อาจช่วยให้เราร่ำรวยได้ สิ่งที่สำคัญคือความเข้าใจ และการนำความรู้ไปประยุกต์ใช้ เงินไม่ใช่ความร่ำรวยมั่งคั่งที่แท้จริง แต่เป็นต้นกำเนิดของความมั่งคั่ง การมีสินทรัพย์ที่ทำเงินต่างหากคือความร่ำรวยที่มั่นคงและมั่งคั่งที่แท้จริง แต่สิ่งที่จะทำให้เรารักษาความร่ำรวยมั่งคั่งให้อยู่อย่างยั่งยืนคือ ความคิด+ความรู้ (Mindset + Knowledge) เมื่อมีความรู้ที่ถูกต้อง มีแนวคิดที่ถูกต้อง แต่ละคนก็จะคนพบแนวทางในการสร้างความร่ำรวยแตกต่างกันออกไป

ศึกษาหาความรู้ ค้นหาแนวทางของตนเอง สิ่งสำคัญที่สุดอย่ายอมแพ้ ความรู้และความเพียรพยายามเท่านั้นที่จะนำพาไปสู่ความสำเร็จ

** บทความทั้งหมดอ้างอิงจากหนังสือเป็นหลัก แต่ก็บางส่วนที่สอดแทรกความคิดเห็นส่วนตัวของผู้อ่านเข้าไปด้วยเพื่อให้เห็นภาพที่ชัดเจนยิ่งขึ้น **